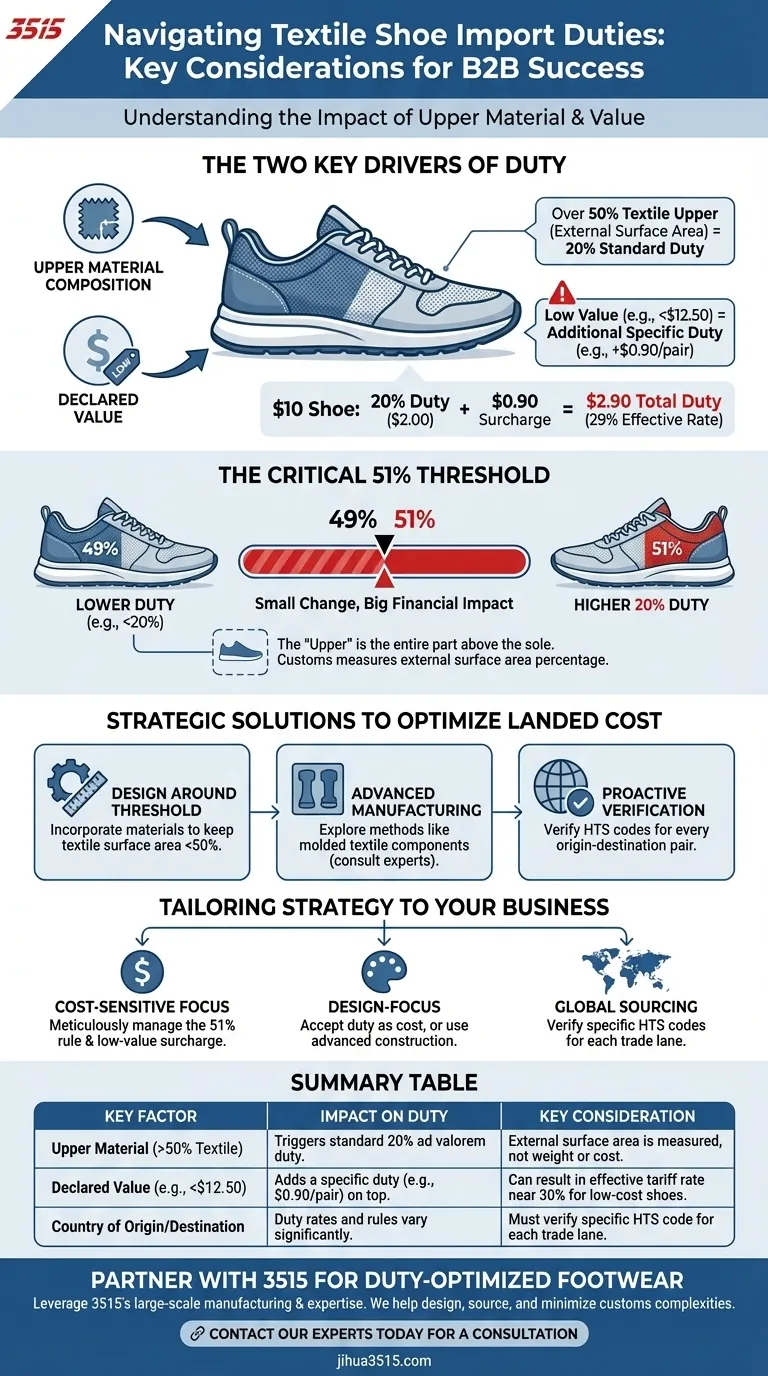

繊維製靴の輸入関税を理解するには、2つの重要な変数、つまり靴のアッパーの素材構成とその申告価格を知る必要があります。アッパーの外部表面積の50%超が繊維である靴には、通常、標準的な20%の輸入関税が適用されます。さらに、これらの靴の価格が12.50米ドルなどの特定のしきい値を下回る場合、追加の従量税(例:ペアあたり0.90ドル)が課されることが多く、総コストに大きな影響を与えます。

靴のアッパーの分類は、輸入関税を決定する上で最も重要な要因です。繊維の表面積を50%のしきい値を超えさせるわずかなデザイン上の選択でも、最終的な到着コストと収益性に劇的な影響を与える可能性があります。

重要な51%のしきい値の説明

履物の通関分類は非常に複雑ですが、繊維製靴の場合、多くは靴のアッパーに適用される単純な過半数ルールにかかっています。

「アッパー」の定義

「アッパー」とは、靴底より上の靴の全体の部分を指します。税関職員は、この部品の外部表面積、つまり目に見え、触れることができる部分に関心があります。

表面積の計算方法

これは正確な幾何学的測定です。素材の重量、コスト、または感触に基づいたものではありません。担当者は、アッパーの外面の何パーセントが繊維で、革やプラスチックなどの他の素材でできているかを評価します。

分類による財務的影響

50%の繊維のしきい値を超えることは、重要な出来事です。繊維が49%の靴は、はるかに低い関税率の異なる分類に該当する可能性がありますが、ほぼ同じ靴で繊維が51%の場合は、すぐに20%の高い関税に跳ね上がります。

価値に基づく関税のナビゲーション

素材構成に加えて、靴の申告価格は、特に低価格の履物の場合、追加料金を引き起こす可能性があります。

低価格品への追加料金

多くの関税表には、特定の価格帯(例:12.50米ドル)を下回る靴に、特定の固定ドル建ての関税を追加する規定が含まれています。この手数料(例:ペアあたり0.90ドル)は、パーセンテージベースの関税に加えて適用されます。

利益率への影響

この二重関税制度は、予算に優しい履物に不均衡に影響を与えます。10ドルの靴は、20%の関税(2.00ドル)に加えて0.90ドルの追加料金がかかる可能性があり、合計関税は2.90ドルになります。これは、当初の20%よりもはるかに高い、実効関税率29%に相当します。

トレードオフと戦略的ソリューションの理解

これらの規制に対してあなたは無力ではありません。戦略的なデザインと製造の選択は、最終的な関税負担に直接影響を与える可能性があります。

しきい値回避設計

最も直接的な戦略は、素材構成を制御することです。革や合成素材のパネルを組み込むことで、デザイナーは意図的に繊維の表面積を50%未満に保ち、より高い関税カテゴリーを回避することができます。

高度な製造技術

一部の製造業者は、繊維部品を直接ソールに成形するなどの方法を使用しています。これにより、靴の分類が変更され、関税率が低下する可能性があります。これは高度な戦略であり、通関専門家との相談が必要です。

検証の重要な役割

引用されている数値(20%、12.50ドル、0.90ドル)は一般的な例ですが、普遍的なものではありません。輸入関税は、原産国と仕向国によって大きく異なります。貿易協定と関税表は常に変化しています。

誤分類のコスト

税関申告での推測や間違いは、深刻な罰則につながる可能性があります。これには、罰金、出荷遅延、商品の没収、および将来のすべての輸入に対する監視の強化が含まれる場合があります。コンプライアンス違反のリスクは、デューデリジェンスのコストよりも常に高くなります。

ビジネスへの適用方法

コストを効果的に管理するには、デザインとソーシング戦略を、最初からこれらの通関上の現実と整合させる必要があります。

- コスト重視の大量生産履物が主な焦点の場合: 51%の繊維ルールと低価格品への追加料金に細心の注意を払ってください。これらは利益率を不均衡に侵食する可能性があるためです。

- 繊維素材を使用したデザインの自由度が主な焦点の場合: 高い20%の関税を事業コストとして受け入れ、それに応じて製品の価格を設定するか、通関専門家に連絡して高度な構造方法を検討してください。

- 複数の国から調達している、または国際的に販売している場合: 関税率が同じであると仮定しないでください。各原産国・仕向国ペアについて、特定の調和関税率表(HTS)コードを確認する必要があります。

最終的に、積極的な素材分析と専門家による検証は、通関を乗り切り、収益性を保護するための不可欠なツールです。

概要表:

| 主要要因 | 関税への影響 | 主な考慮事項 |

|---|---|---|

| アッパー素材(繊維50%超) | 標準的な20%の従価税をトリガーします。 | 外部表面積が測定され、重量やコストではありません。 |

| 申告価格(例:12.50ドル未満) | パーセンテージに加えて、従量税(例:0.90ドル/ペア)が追加されます。 | 低価格靴の場合、実質関税率が約30%になる可能性があります。 |

| 原産国/仕向国 | 関税率と規則は大きく異なります。 | 各貿易ルートについて、特定のHTSコードを確認する必要があります。 |

3515で履物の利益率を守りましょう

複雑な輸入関税を乗り切るには、深い専門知識を持つ製造パートナーが必要です。大手メーカーである3515は、流通業者、ブランドオーナー、および大量顧客向けの包括的な履物製品を製造しています。当社の生産能力は、あらゆる種類の靴とブーツを網羅しており、素材の選択と構造方法に関する戦略的なガイダンスを提供し、到着コストの最適化を支援します。

市場のニーズを満たし、通関の複雑さを最小限に抑える履物のデザインと調達をお手伝いします。次の注文に関するコンサルテーションについては、今すぐ専門家にお問い合わせください。

ビジュアルガイド

関連製品

- 卸売のための習慣によって製造されるエア クッションの革ビジネス靴

- 工場直接卸し売りダイヤルの閉鎖が付いている革慰めの靴

- 卸売レザーエプロントゥダービーシューズカスタムファクトリー生産

- ダイヤルレースシステムと卸売コンフォートレザービジネスシューズ

- 卸売レザーダービーシューズメーカー|カスタマイズ可能なビジネス&ドレスシューズ